Mal ist es eine vermeintliche Kreditkrise, dann sind es Geisterstädte. Ein anderes Mal ist es die dieses Mal aber wirklich ausbrechende Pandemie und wieder ein anderes Mal ist es die Bilanzgymnastik, die mancher bei den Firmen vermutet, deren Namen er nicht kennt. Viele Sorgen sind berechtigt, aber den meisten Sorgen ist eines gemein: Sie überschätzen das Problem und sie unterschätzen das Wachstum und die erreichte Größe der chinesischen Wirtschaft.

Das mag auch an der gerade in Deutschland beliebten Utopie „Fortschritt durch Rückbau“ liegen. Die Vorstellungskraft reicht bei manchem schlichtweg nicht mehr dafür aus, sich ein über Dekaden anhaltendes Wachstum und einen mit rasanter Geschwindigkeit vorangebrachten Wandel von Technologie und Infrastruktur auch nur vorzustellen.

Wir sehen den Ausbau eines vor Dekaden in globaler Hinsicht völlig unbedeutenden Finanzmarktes zu einem der größten Finanzzentren der Welt, mitten in der Region des Planeten, in der aktuell und wohl noch eine ganze Weile, die Dynamik am größten ist.

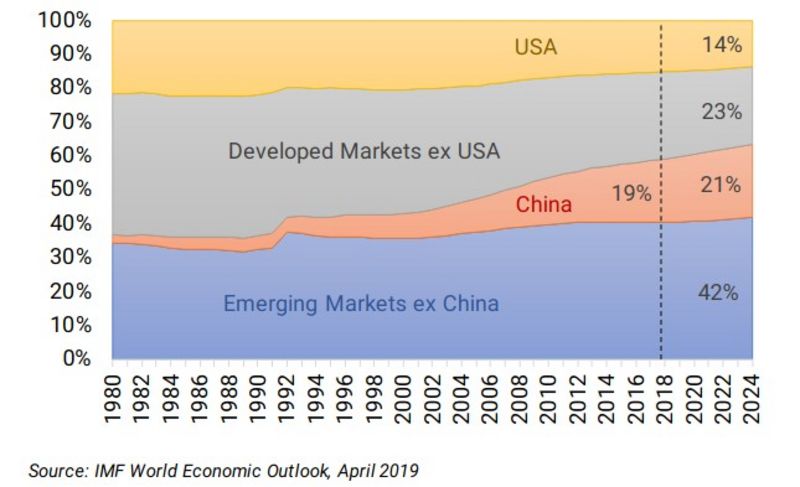

Ein Blick auf das kaufkraftadjustierte Bruttoinlandsprodukt verschiedener Regionen zeigt - recht deutlich - wer in den Emerging Markets der Wachstumstreiber ist. Zu sehen ist auch, wie ordentlich sich die USA im großen Spiel noch halten, während die Industrieländer ohne die USA rasch zurückfallen.

Die zunehmende Bedeutung chinesischer Festlandaktien in den breiten Indizes und damit auch in den entsprechenden ETFs wird allen Sorgen zum Trotz für eine nicht nur stabile, sondern vermutlich stark steigende Nachfrage nach den in Shanghai und Shenzen gelisteten Aktien sorgen.

Die Bewertung nach klassischen Maßstäben ist nicht hoch, schon gar nicht wenn man das Wachstum in die Betrachtung einbezieht, und aufgrund des bisher eher lahmen Interesses privater und institutioneller Anleger kam es auch nicht zu einem Herdentrieb. Die A-Aktien führen demnach ein Eigenleben, sie weisen eine geringe Korrelation zu anderen Aktienmärkten der Welt auf und zeigten sich so bisher als sehr guter Diversifikator in einem globalen Aktienportfolio.

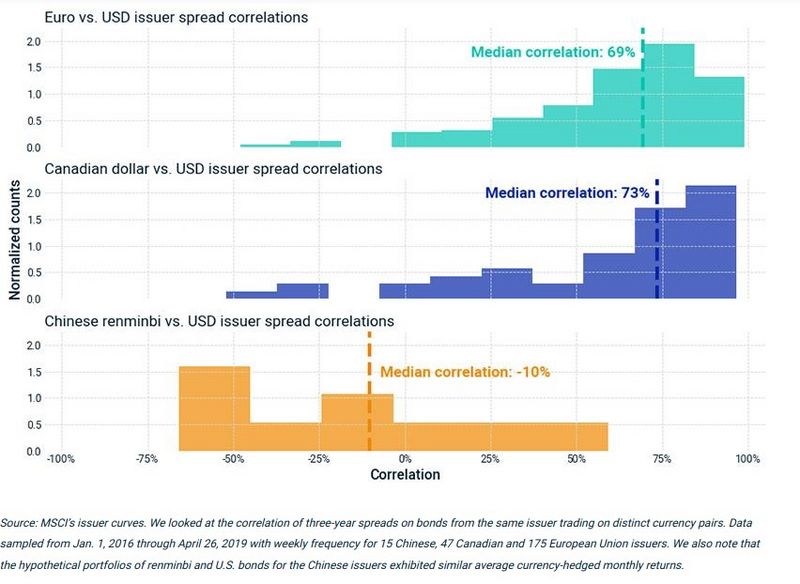

Diese niedrige Korrelation zeigt sich auch in einem verwandten Marktsegment, dem Bereich der Anleihen und Kredite von Unternehmensschuldnern. Die Risikoprämien dieser Papiere – die „Spreads“ - zeigten sich in der Vergangenheit ziemlich desinteressiert am Geschehen auf dem Rest des Finanzplaneten.

Die folgende Grafik zeigt, wie stark der Gleichlauf zwischen EURO- bzw. CAD und USD Emittenten ist. Sowohl die Emissionen in kanadischen Dollar als auch die in Euro zeigen mit einem Median von rund 0,7 recht hohe Korrelationen zu den USD-Papieren. Der Median der Korrelationen der in Renminbi denominierten Papiere zu den US-Emissionen ist hingegen sogar leicht negativ.

Niemand sollte nun aus dem Wert von -0,1 schließen, man könne sich mit chinesischen Unternehmenspapieren gegen eine negative Entwicklung absichern. Man darf jedoch sehr wohl davon sagen, dass eine Beimischung chinesischer Titel aus Diversifikationsgründen eine nachvollziehbare Entscheidung sein kann, wenn man in diese Papiere investieren darf.

Auf der Anleihenseite selbst ist dies weniger für Privatanleger als vielmehr für institutionelle Investoren interessant. Wer sehr langfristig anlegt und sich nach Alternativen zu teils sogar negativ rentierenden europäischen Unternehmensanleihen umschaut, der sollte ein Auge auf den chinesischen Markt werfen.

Für Privatanleger ist oft die Aktienseite interessanter, entlockt doch der Anleihemarkt (übrigens zu Unrecht) den meisten Normalbürgern nur ein müdes Gähnen. Zumindest auf die positiven Auswirkungen eines stabilen Marktes für Unternehmensfinanzierungen sollten jedoch auch reine Aktienfreunde achten. Ein stabiler oder sogar gerade erst richtig erwachender Markt mit dem Potential, die Finanzierungskosten vieler Firmen deutlich zu senken, sollte sich auch auf die Aktienmärkte positiv auswirken.

Angesichts der weiterhin zunehmenden Bedeutung Chinas sollten langfristig ausgerichtete Anleger China ins Auge fassen. Dabei sollte man bewusst nicht platt auf das Mantra „Die Emerging Markets wachsen immer schneller“ hören. Zwar gibt es auch in den Schwellenländern ohne China wachsende Märkte. Per Saldo jedoch ist seit den neunziger Jahren hier eine lang anhaltende Stagnation zu beobachten. Der Blick nach Südamerika zeigt, wie hochfliegende Hoffnungen sich über Dekaden immer wieder in Rauch auflösen. Es gibt keinen Anlass dort mit einer grundsätzlichen Änderung zu rechnen. In den Emerging Markets gibt China den Ton an. Diese Entwicklung hat gerade erst richtig begonnen.

„Was bedeutet das konkret für mich!?“

Natürlich ist Wachstum nicht gleichbedeutend mit einem Anstieg der Aktienkurse. Dazu gehört, wenn es ein stabiles Wachstum sein soll, ein umfassender Kapitalmarkt, der groß genug ist, um global mitzuhalten. Dieses Kriterium wird von vielen Schwellenländern nicht erfüllt, die Chinesen nehmen diese Hürde mittlerweile locker. Sehen Sie immer wiederkehrende Schwächephasen als Chance.

Kommentare

Hat mich bisher am meisten überzeugt

War, glaube ich, der:

- LU0875160326

- db x-trackers Harvest CSI 300 INDEX

UCITS DR 1D

- ausschüttend

die in Shenzen und Shanghai gehandelten Aktien werden in chinesischen Renminbi gehandelt. Sie können Sie über einen ETF erwerben, mittlerweile sogar mit überschaubaren Gebühren. Dieser ETF wird zwar in Euro gehandelt und in ihrem Depot entsprechend ausgewiesen, das ändert jedoch nichts an der Währung der einzelnen Aktien.

Entsprechende Indizes auf denen ETFs basieren sind bspw. MSCI China A oder der China Securities Index (CSI 300). Siehe hier http://www.csindex.com.cn/uploads/indices/detail/files/en/145_000300_Fact_Sheet_en.pdf

Beste Grüße

Bankhaus Rott